保証契約-民法改正対応

はじめに

個人が家を借りるとき、誰かからお金を借りるとき、また、企業が他の企業と取引を行うとき、事業の運転資金を借りるときなど、個人・企業のいずれも様々な場面で相手方から保証人を立てることを求められ、また、保証人となることを求められることがあります。

約120年ぶりに改正され、2020年4月1日から施行されている改正民法(以下、「改正民法」または「民法」といいます。)では、保証に関する規定も様々な改正がなされております。2020年4月1日以前に締結された保証契約については、改正前民法の規定が適用されますが、2020年4月1日以降に締結された保証契約については、この改正民法の規定が適用となります。

以下では、そもそも保証契約とは何かという保証の基本的なことから民法改正の内容まで保証に関することを幅広く説明いたしたいと思います。

保証契約とは

保証契約とは、主たる債務者が債権者に対し債務の履行をしない場合に、主たる債務者に代わって債権者に対しその履行をする義務(これを「保証債務」といいます。)を負うことを約束する、保証人と債権者との間の契約をいいます。

保証契約は、書面でしなければその効力を生じません(民法446条2項)。ただし、保証契約が、その内容を記録した電磁的記録によってされたときは、書面によってされたものとみなされます(民法446条3項)。

保証債務の範囲

保証債務は、主たる債務に関する利息、違約金損害賠償その他その債務に従たるすべてのものを包含します(民法447条1項)。したがって、主たる債務者の債権者に対する貸金債務について保証した保証人は、その元本のみならず利息や遅延損害金も保証したことになります。

主たる債務と保証人の負担の関係性

保証債務は、主たる債務の履行を担保することを目的としたものであることから、保証人の負担が、債務の目的又は態様において主たる債務より重いことは許されず、主たる債務より重いときは、主たる債務の限度に縮減するとされています(民法448条1項)。

たとえば、主たる債務の弁済期が2030年1月31日である場合に、保証契約において保証債務の履行期を2029年6月30日と定めた場合、保証債務の履行期は2030年1月31日となります。500万円の貸金債務を主たる債務として保証契約を締結した後、当該主たる債務のうち200万円について債権者が返還を免除した場合、保証債務も200万円縮減されます。

他方で、主たる債務の履行を担保することが目的とはいえ、保証人の知らないところで保証人の負担が加重されるのは相当ではないことから、保証契約の締結後に主たる債務の目的又は態様が加重された場合、保証人の負担は加重されません(民法448条2項。改正民法で明文化)。

保証人となる資格の要否

保証人となる資格について、原則として制限はありません。しかし、主たる債務者が法律上又は契約上、保証人を立てる義務を負う場合には、保証人はⅰ行為能力者で、かつⅱ弁済の資力を有する者である必要があります(民法450条1項)。ただし、この場合においても、債権者が特定の者を保証人として指名したときは、このⅰ・ⅱの要件は当該保証人に適用されません(民法450条3項)。

主たる債務者がⅰ・ⅱの要件を満たす保証人を立てることができないときは、他の担保を提供してこれに代えることができます(民法451条)。

主たる債務者について生じた事由の効力-保証人に対しても、その効力を生じる

主たる債務者に対する履行の請求その他の事由による時効の完成の猶予及び更新は、保証人に対しても、その効力を生じます(民法457条1項)。

※時効の完成の猶予及び更新についてご関心のある方は、当事務所コラム「民法改正による時効の中断と停止」をご覧ください。

保証人は、主たる債務者が主張することができる抗弁をもって債権者に対抗することができます(民法457条2項。改正民法で明文化)。

また、主たる債務者が債権者に対して相殺権、取消権又は解除権を有するときは、これらの権利の行使によって主たる債務者がその債務を免れるべき限度において、保証人は、債権者に対して債務の履行を拒むことができます(民法457条3項。改正民法で明文化)。

保証債務について生じた事由の効力-主たる債務に影響しない

保証債務に生じた事由は、主たる債務に影響しません。たとえば、保証債務について時効の完成の猶予及び更新が認められたとしても、これによって主たる債務の消滅時効の完成の猶予及び更新が生じることはありません。

主たる債務者の委託を受けた保証人の求償権

事後求償権

主たる債務者の委託を受けて保証をした保証人が、弁済その他自己の財産をもって債務を消滅させる行為(以下「債務の消滅行為」といいます。)をしたときは、その保証人は、主たる債務者に対し、そのために支出した財産額を求償することができます(民法459条1項)。ただし、その支出した財産の額が、消滅した主たる債務の額を超える場合、消滅した主たる債務の額が上限となります。

ただし、主たる債務者の委託を受けて保証をした保証人が、主たる債務の弁済期前に債務の消滅行為をしたときは、その保証人は、主たる債務者に対し、主たる債務者がその当時利益を受けた限度で求償することができます(民法459条の2第1項)。そして、当該求償は、主たる債務の弁済期以後でなければできません(民法459条の2第3項。改正民法で明文化)。

事前求償権

主たる債務者の委託を受けて保証をした保証人は、次の場合、主たる債務者に対して、あらかじめ、求償権を行使することができます(民法460条)。

- 主たる債務者が破産手続開始の決定を受け、かつ、債権者がその破産財団の配当に加入しないとき

- 債務が弁済期にあるとき(ただし、保証契約の後に債権者が主たる債務者に許与した期限は、保証人に対抗することができません)

- 保証人が過失なく債権者に弁済をすべき旨の裁判の言渡しを受けたとき(改正民法で明文化)

しかし、主たる債務者が保証人の事前求償に応じた場合において、その後、保証人が債権者に対して弁済をしなければ、主たる債務者は損害を被ることになります。

そこで、保証人の事前求償に応じる主たる債務者は、債権者が全部の弁済を受けない間、保証人に担保を供させ、又は保証人に対して自己に免責を得させることを請求することができます(民法461条1項)。また、主たる債務者は、事前求償された額を供託し、あるいは担保を供し、又は保証人に免責を得させて、事前求償に応じる義務を免れることができます(民法461条2項)。

主たる債務者の委託を受けない保証人の求償権

事後求償権

主たる債務者の委託を受けずに保証をした保証人が、債務の消滅行為をしたときは、その保証人は、主たる債務者に対し、主たる債務者がその当時利益を受けた限度で求償することができます(民法462条1項、459条の2第1項)。

主たる債務者の意思に反して保証した場合、保証人の求償の範囲は主たる債務者が現に利益を受けている限度に限定されます(民法462条2項)。

主たる債務者の意思に反して保証したか否かにかかわらず、主たる債務者の委託を受けずに保証をした保証人が、主たる債務者の弁済期前に債務の消滅行為をしたときは、求償権は、主たる債務者の弁済期以後でなければ行使することができません(民法462条3項、459条の2第3項。改正民法で明文化)

事前求償権

主たる債務者の委託を受けずに保証をした保証人には、事前求償権は認められていません。

通知義務と求償

保証人の通知義務

主たる債務者の委託を受けて保証をした保証人が債務の消滅行為をするときは、主たる債務者に対し事前に通知する必要があります(改正民法で、主たる債務者の委託を受けていない保証人の事前通知制度は廃止されました)。

主たる債務者にあらかじめ通知しないで債務の消滅行為をしたときは、主たる債務者は、債権者に対抗することができた事由をもってその保証人に対抗することができるとされています(民法463条1項前段)。

主たる債務者の委託を受けているか否かにかかわらず、保証人が債務の消滅行為をしたときは、主たる債務者に対し事後に通知する必要があります(民法463条3項)。

主たる債務者の通知義務

保証人が主たる債務者の委託を受けて保証をした場合において、主たる債務者が債務の消滅行為をしたときは、主たる債務者は当該保証人に対して事後に通知する必要があります。

保証人に通知することを怠ったため、その保証人が善意で債務の消滅行為をしたときは、その保証人は、その債務の消滅行為を有効であったものとみなすことができるとされており(民法463条2項)、当該保証人は主たる債務者に対して求償することができます。

連帯保証契約とは

連帯保証契約とは、保証人が主たる債務者と連帯して債務を負担することを約束する保証契約をいいます(民法454条)。なお、主たる債務が主たる債務者の商行為によって生じたものであるとき、又は保証が商行為であるときは、常に連帯保証契約となります(商法511条2項)。

通常の保証契約との違い①-催告の抗弁・検索の抗弁がない

通常の保証契約では、保証人は主たる債務者が履行できないときにはじめて履行する必要があると考えられているため、保証人には以下のことが認められています。

- 催告の抗弁(民法452条)

保証人は、債権者から履行の請求を受けたときは、まず主たる債務者に催告をすべき旨を請求することができます。 - 検索の抗弁(民法453条)

債権者が主たる債務者に催告をした後であっても、保証人は、主たる債務者に弁済する能力があり、かつ、執行が容易であることを証明することによって、債権者からの請求を拒むことができます。

そして、保証人から①催告の抗弁や②検索の抗弁の行使があったにもかかわらず、債権者が催告又は主たる債務者への執行を怠ったために、主たる債務者から全部の弁済を得られなかったときは、保証人は、債権者が直ちに催告又は執行をすれば弁済を得ることができた限度において、保証債務を免れます。

これに対し、連帯保証契約の場合、連帯保証人には、①催告の抗弁や②検索の抗弁という権利がありません(民法454条)。そのため、債権者は、主たる債務者よりも先に連帯保証人に対して保証債務の履行を請求することができます。

通常の保証契約との違い②-各保証人が負う保証債務は主たる債務の全額

通常の保証契約では、保証人が複数人いる場合、各保証人は、それぞれ等しい割合で分割された額の範囲で保証債務を負担することになります(民法456条、427条)。例えば、600万円の主たる債務について2人の保証人が通常の保証契約を締結している場合、当該保証人はそれぞれ300万円ずつ負担することになり、債権者は各保証人に対し300万円ずつのみ請求できます。

これに対し、連帯保証契約の場合、連帯保証人は、それぞれが主たる債務の全額について保証債務を負担します(民法454条)ので、債権者は複数いる連帯保証人のうちの1人に対し主たる債務の全額の履行を請求することができます。

連帯保証人について生じた事由の効力-原則として主たる債務者に及ばない ※民法改正※

改正前民法では、債権者が連帯保証人に対して履行の請求をした場合、その効果は主たる債務者に及ぶとされており、たとえば、時効の完成猶予の効果が主たる債務者にも及ぶと解されていました。

しかし、これに対しては、連帯保証人に対して履行の請求があったことを当然には知らない主たる債務者が不測の損害を受ける可能性があるという指摘がありました。

そこで、改正民法では、原則として、連帯保証人に対する履行の請求は、主たる債務者に対してその効力を生じないとされました(民法458条、441条)。ただし、債権者及び主たる債務者が、別段の意思表示をしたときは、その意思に従うとされております。

そのため、改正前民法のときと同じく連帯保証人に対して履行の請求をした場合に時効の完成の猶予の効果が主たる債務者にも及ぶようにしたいときは、債権者は、主たる債務者との間の契約において、「連帯保証人に対する履行の請求は、主たる債務者に対してもその効力を生じる」というように定めておくことが考えられます。

上記のとおり、連帯保証人について生じた事由の効力は、原則として主たる債務者には及びません。しかし、連帯保証人と債権者との間に更改があったとき(民法458条、438条)、連帯保証人が債権者に対して債権を有しており相殺を援用したとき(民法458条、439条1項)は、債権は主たる債務者の利益のために消滅し、連帯保証人と債権者との間に混同があったとき(民法458条、440条)は、連帯債務者は弁済したものとみなされます。

根保証契約とは

根保証契約とは、一定の範囲に属する不特定の債務を主たる債務として保証する契約をいいます(民法465条の2)。

根保証契約の典型例は次の通りです。

- 会社と取引先会社が継続的な取引を行うにあたり、取引先会社が会社に対して負担する全ての債務を、その取引先会社の社長が会社に対してまとめて保証する場合(信用保証)

- 会社と従業員が雇用契約を締結する際に、雇用契約に基づく当該従業員の債務を、当該従業員の両親が保証する場合(身元保証)

- アパートを借りる際に、賃借人の親が大家との間で賃借人の賃料などをまとめて保証する場合(賃貸保証)

根保証契約には、保証限度額(以下「極度額」といいます。)や保証期間について制限のある限定根保証契約と、極度額や保証期間に制限のない包括根保証契約があります。

根保証契約は、不特定の債務を主たる債務とするため、主たる債務の額が分からず、将来、保証人が想定外の債務を負う危険があります。そのため、保証人の保護を図ることが必要と考えられ、改正前民法の段階でも、ある程度、保証人の保護を意図する規定が設けられていました。改正民法では、保証人の保護をより拡張・強化するべく、規定が修正され、また、新たな規定が設けられております。

個人根保証契約とは

個人根保証契約とは、一定の範囲に属する不特定の債務を主たる債務として保証する契約のうち保証人が法人ではないものをいいます(民法465条の2第1項)。

個人根保証契約のうち、その主たる債務の範囲に貸金等債務(金銭の貸渡し又は手形の割引を受けることによって負担する債務)が含まれるものを個人貸金等根保証契約といいます(民法465条の3第1項)。

個人根保証契約の保証人は、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他の債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度としてその履行をする責任を負います(民法465条の2第1項)。

極度額を書面で定めることが必須 ※民法改正※

改正前民法では、個人根保証契約のうち、個人貸金等根保証契約に限り極度額を書面で定めなければならないとされていました。

しかし、個人貸金等根保証契約以外の個人根保証契約についても、保証人が想定外の多額の保証債務の履行を求められる事案(たとえば、不動産の賃借人の債務を主たる債務とする根保証契約を締結していたところ、賃借人がかなり長期にわたり賃料を滞納していて、保証人が多額の賃料相当額の支払いを求められたなど)があり、問題となっておりました。

そこで、改正民法では、全ての個人根保証契約について、極度額を書面で定めなければならないとされました(民法465条の2第2項、同第3項)。なお、電磁的記録によってされたときは、書面によってされたものとみなされます。

極度額を書面で定めなかった場合の効果―無効

極度額を書面で定めなかった場合、個人根保証契約は無効となります。

極度額は、「●●円」などと具体的な額が分かるよう明確に定める必要があります。改正前民法では極度額を書面で定める必要がなかった、個人貸金等根保証契約以外の個人根保証契約についても、改正民法により、極度額を書面で定めなければ無効とされることになりましたので、個人根保証契約を締結する場合、必ず極度額を書面で定めるようご注意ください。

個人根保証契約の元本確定期日

個人貸金等根保証契約において主たる債務の元本の確定期日を定める場合、当該契約締結日から5年以内の日を確定期日として書面で定める必要があります。契約締結の日から5年を超える日を確定期日として定めた場合、無効となります(民法465条の3第1項)。

個人貸金等根保証契約において主たる債務の元本の確定期日の定めがない場合(契約締結の日から5年を超える日を確定期日として定め、元本の確定期日の定めが無効となった場合を含みます。)、元本の確定期日は、当該契約締結日から3年を経過する日となります(民法465条の3第2項)。

個人貸金等根保証契約における元本確定期日の変更をする場合、変更後の元本確定期日がその変更をした日から5年を超える日となるときは、その元本確定期日の変更は無効となります。ただし、元本確定期日の前2か月以内に元本確定期日の変更をする場合において、変更後の元本確定期日が変更前の元本確定期日から5年以内の日となるときは、無効となりません(民法465条の3第3項)。

個人貸金等根保証契約以外の個人根保証契約については、元本の確定期日について上記のような制限はありません。

個人根保証契約の元本確定事由(特別の事情による保証の終了)

改正前民法では、個人根保証契約のうち、個人貸金等根保証契約に限り、主たる債務者の死亡や保証人の破産・死亡といった特別の事情があった場合に、元本が確定するとされ、その後に発生する主たる債務は保証人の保証の対象外とされていました。

しかし、個人貸金等根保証契約以外の個人根保証契約においても、事情によっては、元本の確定をし、保証人の保護を図る必要性があると考えられました。

そこで、改正民法では、次のように定められています(民法465条の4)。

- 次の場合、全ての個人根保証契約は、元本が確定し、その後に発生する主たる債務は保証人の保証の対象外とされます。

ⅰ債権者が、保証人の財産について、金銭の支払を目的とする債権についての強制執行又は担保権の実行を申し立て、それらの手続の開始決定があったとき

ⅱ保証人が破産手続開始の決定を受けたとき

ⅲ主たる債務者又は保証人が死亡したとき - 個人貸金等根保証契約の場合、上記①のときに加え、次のときに元本が確定し、その後に発生する主たる債務は保証人の保証の対象外とされます。

ⅰ債権者が、主たる債務者の財産について、金銭の支払を目的とする債権についての強制執行又は担保権の実行を申し立て、、それらの手続の開始決定があったとき

ⅱ主たる債務者が破産手続開始の決定を受けたとき

保証人が法人である根保証契約の求償権に対する個人保証

改正前民法では、保証人が法人である根保証契約のうち、その主たる債務の範囲に貸金等債務が含まれるものに限り、極度額の定めがない場合、その保証人の主たる債務者に対する求償権に係る債務を主たる債務とする個人との間の保証契約は無効とされていました。

改正民法では、保証人が法人である根保証契約について、その主たる債務の範囲に貸金等債務が含まれているか否かにかかわらず、極度額の定めがない場合、その保証人の主たる債務者に対する求償権に係る債務を主たる債務とする個人との間の保証契約は無効とされました(民法465条の5第1項)。

個人根保証契約のポイントまとめ

| 個人貸金等根保証契約 | 全ての個人根保証契約 (個人貸金等根保証契約以外) |

|---|---|

| 極度額を書面で定める必要 | 極度額を書面で定める必要 ※改正民法で、極度額を書面で定める対象が全ての個人根保証契約に拡大 |

| 元本の確定期日は、 定めのない場合3年 定めがある場合は最長5年 |

元本の確定期日に制限はない |

| 主たる債務者・保証人のいずれかに、破産・死亡等の特別の事情があった場合、元本が確定 | 主たる債務者・保証人の死亡、保証人の破産等の事情があった場合(主たる債務者の破産等は除く)、元本が確定 ※改正民法で、個人貸金等根保証契約についてのみ定められていた元本確定事由の一部が、全ての個人根保証契約について適用 |

| 拡大 |

事業用融資の保証契約-公正人による保証意思確認手続が必要 ※民法改正※

会社や個人事業主が事業用の融資を受ける場合に、その事業に関与していない親戚や友人などの第三者が、人情等から内容を正確に把握しないまま保証人になってしまい、後に想定外の多額の債務を負い、生活の破綻に追い込まれるという事態が問題となっておりました。

そこで、改正民法では、事業のために負担した貸金等債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する貸金等債務が含まれる根保証契約を個人が保証人として締結する場合、つまり、個人が事業用の融資の保証人となろうとする場合については、当該個人は、保証契約の締結をする前に、公証人による保証意思の確認手続を経なければならないとされました(民法465条の6第1項)。

個人が事業用の融資の保証人となろうとする場合において、公証人による保証意思の確認手続を経ずに保証契約が締結されたときは、当該保証契約は無効となります。

公証人による保証意思の確認が不要のケース

次の者の場合、公証人による保証意思の確認手続きが不要とされています。

- 主たる債務者が法人である場合のその理事、取締役、執行役若しくはこれらに準ずる者、又は主たる債務者の総株主の議決権の過半数を有する者等

- 主たる債務者が個人である場合の共同事業者又は主たる債務者が行う事業に現に従事している主たる債務の配偶者

これらの者の場合、主たる債務の事業と関係が深く、保証のリスクを十分に認識することなく保証契約を締結してしまう恐れが類型的に低いと考えられるからです。

公証人による保証意思の確認手続

公証人による保証意思の確認手続は、事業用の融資の保証人となろうとする個人が、公証役場に行き、保証意思宣明公正証書を作成する方法で行います。この保証意思宣明公正証書は、保証契約締結の日前1か月以内に作成されている必要があります。

保証意思宣明公正証書は、保証人になろうとする人が、ⅰ主たる債務の債権者及び債務者、ⅱ主たる債務の額・範囲といった主たる債務の具体的な内容、ⅲ主たる債務者がその債務を履行しないときに履行しなければならない保証債務内容は何であり、それを理解した上で保証する意思を有していること等を公証人に口頭で述べ、公証人がその内容を筆記し、その記載内容を保証人となろうとする人が確認の上、署名押印をするといった流れで作成します。この手続は、代理人に依頼することはできず、必ず保証人本人が公証人の面前で保証意思の確認を受ける必要があります。

保証意思宣明公正証書作成手続にかかる公証役場の手数料は、1通1万1000円とされています。

保証人に対する情報提供義務 ※民法改正※

主たる債務者による情報提供義務

個人が保証人になるにあたって、主たる債務者の財産状況等を十分に把握しておらず、保証のリスクをしっかりと理解しないまま保証契約を締結してしまっていることが問題となっておりました。

そこで、改正民法では、個人に対して事業上の債務の保証を委託するときは、主たる債務者は、当該個人に対し、契約締結時に、次に掲げる事項に関する情報を提供しなければならないとされています(民法465条の10第1項)。

- 主たる債務者の財産及び収支の状況

- 主たる債務以外に負担している債務の有無並びにその額及び履行状況

- 主たる債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容

この主たる債務者による情報提供義務は、保証人となる者が個人の場合にのみ適用されるものです。保証人となる者が法人の場合には適用されません(民法465条の10第3項)。

主たる債務者が上記の情報を提供せず、又は事実と異なる情報を提供したために委託を受けた者がその事項について誤認をし、それによって保証契約が締結された場合、主たる債務者がその事項に関して情報を提供せず又は事実と異なる情報を提供したことを債権者が知り又は知ることができたときは、保証人は、保証契約を取り消すことができるとされています(民法465条の10第2項)。

債権者としては、後に保証契約が取り消されることがないよう、保証契約締結時に、保証人に対し、主たる債務者から上記情報の提供を受けたか書面で確認するなど、対策をとる必要があると考えられます

債権者による情報提供義務

保証人からの請求時

保証人にとって、主たる債務者の履行状況は重大な関心事ですが、その情報を得られることを定めた法律上の規定がなく、主たる債務者のプライバシー保護の観点から債権者も情報を提供してよいか悩むということが生じていました。

そこで、改正民法では、主たる債務者の委託を受けて保証をした保証人からの請求があったときは、債権者は、保証人に対し、遅滞なく、主たる債務の元本、利息、違約金等についての次の情報を提供しなければならないとされています(民法458条の2)。

- 不履行の有無

- 残額

- 残額うち弁済期が到来しているものの額

この債権者による情報提供義務は、保証人となる者が個人であっても、法人であっても適用されます。

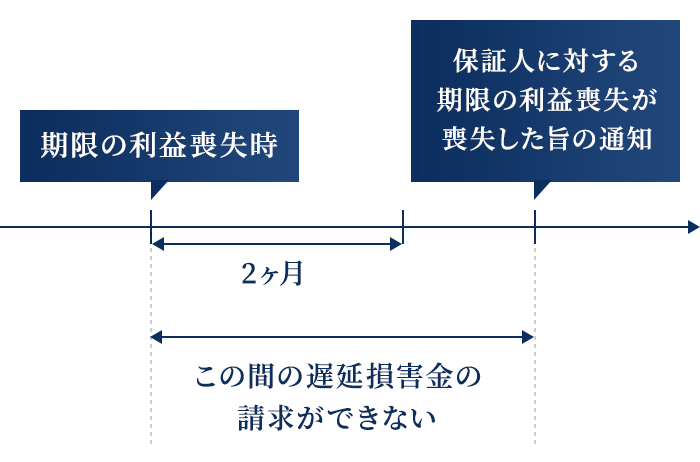

主たる債務者の期限の利益喪失時

主たる債務者が履行を遅滞し、期限の利益喪失を喪失したことを知っていれば、保証人は、早期に立替払をして遅延損害金の発生を防ぐなどの対策をとることもできますが、保証人は当然には主たる債務者の履行の遅滞を知ることはできないため、知らない間に遅延損害金の発生などにより過大な負担を負うことになるといったことなどが問題となっておりました。

そこで、改正民法では、主たる債務者が期限の利益を有する場合において、その利益を喪失したときは、債権者は、保証人に対し、その利益の喪失を知った時から2か月以内に、その旨を通知しなければならないとされています(民法458条の3第1項)。

この債権者による情報提供義務は、保証人となる者が個人の場合にのみ適用されるものです。保証人となる者が法人の場合には適用されません(民法458条の3第2項)。

上記通知をしなかったときは、債権者は、保証人に対し、主たる債務者が期限の利益を喪失した時から通知を現にするまでに生じた遅延損害金(期限の利益を喪失しなかったとしても生ずべきものを除きます。)に係る保証債務の履行を請求することができないとされています(民法458条の3)。

保証人に対する情報提供義務のポイントまとめ

| 主たる債務者の情報提供義務 | 債権者の情報提供義務 | |

|---|---|---|

| 契約締結時 |

※保証人となる者が個人の場合のみ ※情報提供を怠った場合、保証人は保証契約を取消しできる可能性がある |

|

| 保証人からの請求時 |

主たる債務の元本、利息、違約金等について、

に関する情報を提供 ※保証人となる者が個人であっても、法人であっても適用 |

|

| 主たる債務者の期限の利益喪失時 |

期限の利益の喪失を知った時から2か月以内に、その旨を通知

※通知をしなかったときは、主たる債務者が期限の利益を喪失した時から通知を現にするまでに生じた遅延損害金に係る保証債務の履行を請求することができない |

上記のとおり、保証に関する規定については、民法改正で様々な変更がありました。当事務所では、各種契約書について、改正民法に対応した見直し、確認等をいたしております。取引先から提示された契約書の内容で契約を締結してよいものかということや、契約書の作成等についてお悩み等がある方は、当事務所にお気軽にお問い合わせください。

企業法務の最新情報をお届けする無料メールマガジン