M&Aにおける適時開示

適時開示制度について

上場会社の株式は、金融市場において一般の投資家によって売買されているものであり、上場会社が投資家に対して適時、適切な会社情報の開示を行うことは健全な金融商品市場の根幹をなすものと言えます(東京証券取引所有価証券上場規程401条)(以下、東京証券取引所有価証券上場規程を、「東証上場規程」といいます)。

そこで、金融商品取引所は、金融商品取引法に基づく法定開示とは別に、「上場有価証券の発行者の会社情報の適時開示等に関する規則」(以下、「適時開示規則」といいます。)を定め、その開設する金融商品市場に上場された上場会社に対して、投資家が投資判断を行うに際して重要な会社情報が生じた場合に、これを適時・適切に開示することを求めています。また、適時開示制度の概要を説明するため、東京証券取引所では、「会社情報適時開示ガイドブック」(以下、「適時開示ガイドブック」といいます。)を発行しています。適時開示ガイドブックは、適時開示の内容を詳細に定めたものです。M&Aの担当者は、適時開示ガイドブックに基づき、当該M&Aが適時開示の対象かどうかを判断する必要があります。

適時開示が求められる会社情報

適時開示が求められる会社情報は、有価証券の投資判断に重要な影響を与える上場会社の業務、運営又は業績等に関する情報です。具体的には次のように区分されています。

〇上場会社の情報

・上場会社の決定事実

・上場会社の発生事実

・上場会社の決算情報

・その他の情報(投資単位の引下げに関する開示、財務会計基準機構への加入状況等に関する開示、MSCB等の転換又は行使の状況に関する開示、支配株主等に関する事項の開示、上場廃止等に関する開示)

〇子会社等の情報

・子会社等の決定事実

・子会社等の発生事実

・子会社等の業績予想の修正等

軽微基準

適時開示が求められる会社情報であっても、金額が僅少であるなど、投資家の投資判断に影響を与えないとされる場合は、軽微基準が適用になり、適時開示が要求されません。軽微基準に該当するかどうかは、上場規程、施行規則、ガイドラインに従って判断することになります。

開示時期

上場会社は、上場規程に基づき、重要な会社情報の決定又は発生時に、直ちにその内容を開示することが必要となります。

開示方法

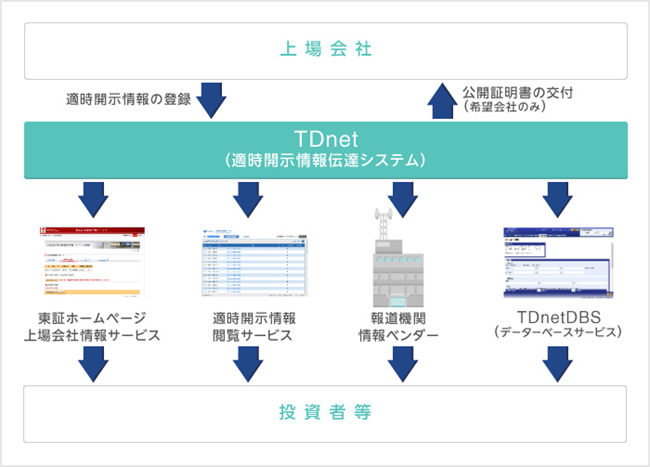

東京証券取引所に上場する会社は、上場規程に基づく情報開示については、東京証券取引所が運営するTDnet(Timely Disclosure network)を利用して開示することになります。TDnetは、東証への事前説明、報道機関への開示、開示資料のファイリング、公衆縦覧などを総合的に行うことができるシステムです。任意開示の場合も、TDnetを利用して開示することが推奨されています。TDnetの仕組みについては、下記の図を参照ください。

(日本証券取引所グループホームページより)

適時開示規則に違反した場合の制裁

上場会社が会社情報の適時開示義務に違反し、かつ東京証券取引所が必要と認めるときは、適時開示義務に違反した旨を公表することができるとされています(東証上場規程508条)。

上場会社が会社情報の適時開示義務に違反し、かつ当該上場会社の内部管理体制等について改善の必要性が高いと認めるときは、当該上場会社が発行者である上場株券等を特設注意市場銘柄に指定することができるとされています(東証上場規則503条)。また、内部管理体制等について改善の見込みがないと東京証券取引所が判断する場合は、上場を廃止することがあります(東証上場規則601条)。

上場会社が会社情報の適時開示義務に違反し、改善の必要性が高いと認めるときは、当該上場会社に対して、その経緯及び改善措置を記載した報告書(改善報告書)及び改善状況報告書の提出を求めることができるとされています(東証上場規則504条、505条)。

上場会社が会社情報の適時開示義務に違反し、当該上場会社が東京証券取引所の市場に対する株主及び投資者の信頼を棄損したと東京証券取引所が認めるときは、当該上場会社に対して、上場契約違約金の支払いを求めることができるとされています(東証上場規則509条)。

上場会社の決定事実

上場会社がM&Aを行う場合に必要となる情報開示は様々です。以下、M&Aにおいて必要な情報開示について適時開示ガイドブックの内容を紹介します。

合併などの組織再編行為

上場会社の業務執行を決定する機関が、合併などの組織再編行為(株式交換、株式移転、合併、会社分割)を行うことについての決定をした場合は、直ちにその内容を開示することが義務付けられています(東証上場規程402条1号i、402条1号j、402条1号k、402条1号l)。

事業の全部又は一部の譲渡又は譲受け

上場会社の業務執行を決定する機関が、「事業の全部又は一部の譲渡又は譲受け」を行うことについて決定をした場合であって、かつ当該内容が以下に掲げる基準のいずれかに該当する場合は、直ちにその内容を開示することが義務付けられています(東証上場規程402条第1号m)。

a 事業の全部又は一部を譲渡する場合

(a)直前連結会計年度の末日における事業の譲渡に係る資産の帳簿価格が、同日における連結純資産の30%に相当する額以上

(b)事業の譲渡の予定日の属する連結会計年度又はその翌連結会計年度のいずれかにおいて、当該事業の譲渡による連結売上高の減少見込み額が、直前連結会計年度の連結売上高の10%に相当する額以上

(c)事業の譲渡の予定日の属する連結会計年度又はその翌連結会計年度のいずれかにおいて、当該事業の譲渡による連結経常利益の増加又は減少見込額が、直前連結会計年度の連結経常利益の30%に相当する額以上

(d)事業の譲渡の予定日の属する連結会計年度又はその翌連結会計年度のいずれかにおいて、当該事業の譲渡による親会社株主に帰属する当期純利益の増加又は減少見込額が、直前連結会計年度の親会社株主に帰属する当期純利益の30%に相当する額以上

(e)取引規制府令第49条第8号イに掲げる事項に該当しない場合

b 事業の全部又は一部を譲り受ける場合

(a)事業の譲受けによる資産の増加見込み額が、直前連結会計年度の末日における連結純資産の30%に相当する額以上

(b)事業の譲受けの予定日の属する連結会計年度又はその翌連結会計年度のいずれかにおいて、当該事業の譲受けによる連結売上高の増加見込額が、直前連結会計年度の連結売上高の10%に相当する額以上

(c)事業の譲受けの予定日の属する連結会計年度又はその翌連結会計年度のいずれかにおいて、当該事業の譲受けによる連結経常利益の増加又は減少見込額が、直前連結会計年度の連結経常利益の30%に相当する額以上

(d)事業の譲受けの予定日の属する連結会計年度又はその翌連結会計年度のいずれかにおいて、当該事業の譲受けによる親会社株主に帰属する当期純利益の増加又は減少見込額が、直前連結会計年度の親会社株主に帰属する当期純利益の30%に相当する額以上

(e)取引規制府令第49条第8号ロ又はハに掲げる事項に該当しない場合

子会社等の異動を伴う株式又は持分の譲渡又は取得その他子会社等の異動を伴う事項

上場会社の業務執行を決定する機関が、「子会社等の異動を伴う株式又は持分の譲渡又は取得その他の子会社等の異動を伴う事項」を行うことについて決定をした場合であって、かつ当該内容が以下に掲げる基準のいずれかに該当する場合は、直ちにその内容を開示することが義務付けられています(東証上場規程402条第1号q)。

a 子会社等又は新たに子会社等となる会社の直前事業年度の末日における総資産の帳簿価額が、上場会社の直前連結会計年度の末日における連結純資産額の30%に相当する額以上

b 子会社等又は新たに子会社等となる会社の直前事業年度の売上高が、上場会社の直前連結会計年度の連結会社の売上高の10%に相当する額以上

c 子会社等又は新たに子会社等となる会社の直前事業年度の経常利益が、上場会社の直前連結会計年度の連結経常利益金額の30%に相当する額以上

d 子会社等又は新たに子会社等となる会社の直前事業年度の当期純利益が、上場会社の直前連結会計年度の親会社株主に帰属する当期純利益の30%に相当する額以上

e 直前事業年度において、子会社等又は新たに子会社等となる会社からの仕入高が、上場会社の直前事業年度の仕入高の総額の10%に相当する額以上

f 直前事業年度において、子会社等又は新たに子会社等となる会社に対する売上高が、上場会社の直前事業年度の売上高の総額の10%に相当する額以上

g 子会社等又は新たに子会社等となる会社の資本金又は出資の額が、上場会社の資本金の10%に相当する額以上

h 子会社取得を行う場合にあっては、子会社取得に係る対価の額に当該子会社取得の一連の行為として行った、又は行うことが上場会社の業務執行を決定する機関により決定された当該上場会社による他の子会社取得に係る対価の額の合計額を合算した額が、上場会社の直前連結会計年度の末日における連結純資産額の15%に相当する額以上

i 子会社取得を行う場合にあっては、子会社取得に係る対価の額に当該子会社取得の一連の行為として行った、又は行うことが上場会社の業務執行を決定する機関により決定された当該上場会社による他の子会社取得に係る対価の額の合計額を合算した額が、上場会社の直前事業年度の末日における純資産額の15%に相当する額以上

j 取引規制府令第49条第11号に定める事項に該当しない場合

主要株主又は主要株主である筆頭株主の異動

上場会社は、「主要株主又は主要株主である筆頭株主の異動」が生じた場合は、直ちにその内容を開示することが義務付けられています。なお、主要株主又は主要株主である筆頭株主の異動とは、以下に掲げる場合をいうものとします(東証上場規程402条第2号b)。

〇主要株主であった者が主要株主でなくなる場合

〇主要株主でなかった者が主要株主となる場合

〇主要株主である筆頭株主であった者が筆頭株主でなくなる場合

〇筆頭株主でなかった者が主要株主である筆頭株主となる場合

主要株主とは、金融商品取引法163条1項に規定する株主のことをいい、自己又は他人の名義をもって総株主の議決権の10%以上の議決権を保有している株主をいいます。

親会社の異動、支配株主の異動又はその他の関係会社の異動

上場会社は、親会社の異動、支配株主の異動又はその他の関係会社の異動が生じた場合は、直ちにその内容を開示することが義務付けられています(東証上場規程402条第2号g)。

〇親会社の異動

・「親会社」でなかった者が、新たに「親会社」になる場合

・「親会社」が、「親会社」でなくなる場合

〇支配株主の異動

・「支配株主」でなかった者が、新たに「支配株主」になる場合

・「支配株主」が、「支配株主」でなくなる場合

〇その他の関係会社の異動

・「その他の関係会社」でなかった者が、新たに「その他の関係会社」になる場合

・「その他の関係会社」が、「その他の関係会社」でなくなる場合

企業法務の最新情報をお届けする無料メールマガジン